Anonim şirketlerde sıkça duyduğumuz ama çoğu zaman detaylarına hâkim olunmayan bir kavram var: huzur hakkı. Özellikle yönetim kurulu üyelerine yapılan bu ödeme, sadece sembolik bir jest değil; şirketin yönetsel sorumlulukları ciddiyetle yerine getirmesi için yasal ve finansal bir düzenlemedir.

Peki huzur hakkı nedir, nasıl hesaplanır, vergilendirme süreci nasıldır ve şirket defterlerinde nasıl yer alır? Tüm detaylarıyla 2025 yılına göre güncellenmiş bu içerikte sizi bekliyor.

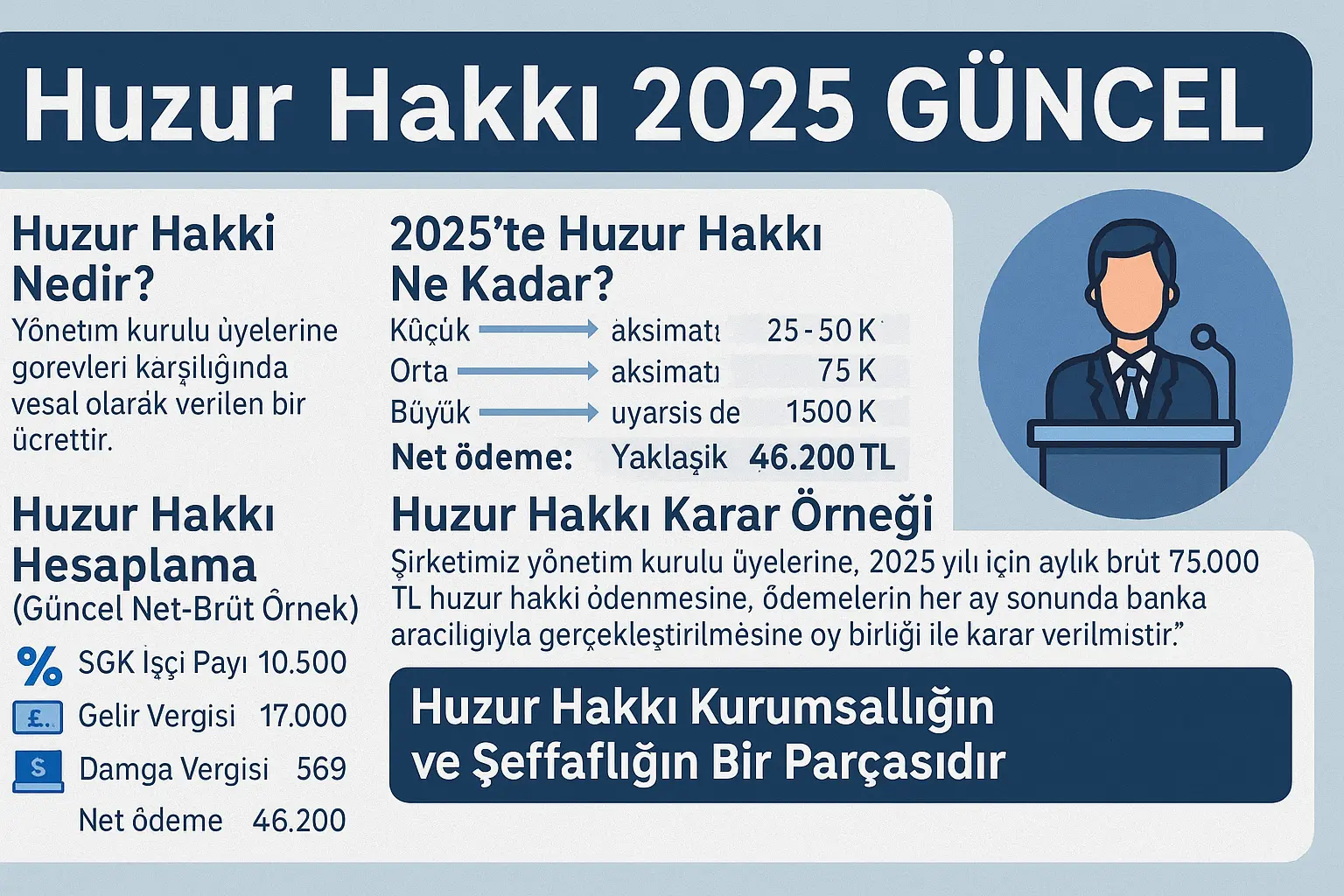

Huzur Hakkı Nedir?

Şirketlerin yönetim yapısında önemli bir yere sahip olan huzur hakkı, özellikle anonim şirketlerde yönetim kurulu üyelerine ödenen ve görevlerini yerine getirmelerine karşılık gelen yasal bir ücrettir. Türk Ticaret Kanunu, bu ödemenin yapılmasını zorunlu kılmaz; ancak birçok şirket, profesyonel yapının bir gereği olarak huzur hakkını düzenli şekilde uygular.

Bu ödemeler, genellikle şirketin genel kurulu tarafından alınan bir kararla belirlenir ve resmileştirilir. Şirket kayıtlarında yer alması ve gerektiğinde denetim makamlarına sunulabilmesi için yazılı bir karar şarttır.

2025'te Huzur Hakkı Ne Kadar?

Yeni yılda ekonomik şartlar ve piyasa gerçekleri doğrultusunda huzur hakkı ödemeleri önemli ölçüde artış göstermiş durumda. Küçük ölçekli şirketlerde bu ödeme genellikle aylık 25.000 ila 50.000 TL arasında değişirken, orta ölçekli şirketlerde 75.000 TL civarına çıkmakta, büyük şirketlerde ise 150.000 TL ve üzerine ulaşmaktadır. Bazı aile şirketlerinde daha sembolik tutarlar ödeniyor olsa da, özellikle dışarıdan profesyonel yöneticilerin görev aldığı yapılarda huzur hakkı kurumsal ciddiyetin bir göstergesi hâline geliyor.

Huzur Hakkı Hesaplama (Güncel Net-Brüt Örnek)

Huzur hakkı ödemesi brüt olarak belirlenir ve buna göre SGK işçi payı, işsizlik sigortası, gelir vergisi ve damga vergisi gibi yasal kesintiler hesaplanır. Örneğin 75.000 TL brüt huzur hakkı üzerinden yapılan kesintiler sonucunda net ödeme yaklaşık 46.200 TL’ye denk gelir. Bu hesaplamada %14 oranında SGK primi, %1 işsizlik sigortası, %27 gelir vergisi (ortalama) ve %0,759 damga vergisi dikkate alınmıştır. Elbette vergi oranları çalışanın yıl içerisindeki toplam gelirine göre değişebilir.

Aşağıda 2025 yılı için bir brüt huzur hakkı ödeme örneği yer alıyor:

Brüt ödeme: 75.000 TL

SGK İşçi Payı (%14): 10.500 TL

İşsizlik Primi (%1): 750 TL

Gelir Vergisi (Dilime göre ~%27): 17.000 TL

Damga Vergisi (%0,759): 569 TL

Net ödeme: Yaklaşık 46.200 TL

Bu tutarlar gelir vergisi tarifesi, SGK tavanı ve güncel bordro verileri esas alınarak değişebilir. Net-brüt dönüşümler ve vergi yükü detayları için huzur hakkı hesaplama Excel dosyası indirebilirsiniz.

Huzur Hakkı Vergilendirmesi

Huzur hakkı, Gelir Vergisi Kanunu açısından ücret kabul edildiği için vergilendirilir. Gelir vergisine ek olarak damga vergisi de ödenir. Eğer yönetim kurulu üyesi başka bir işte sigortalı değilse, huzur hakkı ödemesinden SGK primi de kesilir. Uygulamada bazen huzur hakkı yerine fatura kesilmesi gibi yöntemler tercih edilse de, bu yaklaşım riskli olup ciddi vergi cezaları doğurabilir. Bu nedenle, huzur hakkının yasal çerçevede ve bordro üzerinden ödenmesi önerilir.

12 Aylık Huzur Hakkı Hesaplaması

Düzenli olarak aylık huzur hakkı ödenen bir yöneticiye yıl sonunda toplamda ödenecek tutar da dikkate değerdir.

Örnek:

Aylık brüt: 75.000 TL → Net: 46.200 TL

Yıllık net toplam: 46.200 x 12 = 554.400 TL

Bu rakam, özellikle şirketin yıllık vergi ve bilanço planlamasında dikkate alınmalıdır.

Huzur Hakkı Karar Örneği

Anonim veya limited şirketlerde, huzur hakkı ödemesi yapılması durumunda genel kurul ya da yönetim kurulu tarafından alınacak kararın resmi ve denetlenebilir biçimde kayda geçirilmesi gerekir. Aşağıda, farklı senaryolarda kullanılabilecek iki farklı örnek karar metni, sadeleştirilmiş ve bir bütünlük içinde sunulmuştur.

İlk örnek, yönetim kurulu üyelerine yönelik genel bir uygulamayı içermektedir:

“Şirketimiz yönetim kurulu üyelerine, 2025 yılı için aylık brüt 75.000 TL huzur hakkı ödenmesine, ödemelerin her ay sonunda banka aracılığıyla gerçekleştirilmesine oy birliği ile karar verilmiştir.”

Bu karar, şirketin karar defterine işlenmeli ve gerektiğinde vergi dairesi, denetim firmaları veya diğer ilgili kurumlara ibraz edilmek üzere arşivlenmelidir. Kararın yazılı olması, uygulamanın yasal geçerliliğini ve şeffaflığını güvence altına alır.

Bir diğer örnek ise, genel kurul tarafından alınan ve doğrudan bir şirket ortağına yapılacak huzur hakkı ödemesini konu eden klasik formattır:

"xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx LİMİTED ŞİRKETİ

GENEL KURUL KARARI

KARAR NO: xxxxxxxxxxx

KARAR TARİHİ: xxxxxxxxxxxx

KATILANLAR: xxxxxxxxxxxxxx (şirket ortakları)

KONU: Huzur Hakkı Tahsisi

Şirket ortakları, .................................. adresindeki şirket merkezinde ... / ... / ........... tarihinde saat ... : ...’de toplanarak aşağıdaki kararı almışlardır:

1 – Şirketimiz ortaklarından xxxxxxxxxxxxxx’e, ... / ... / ......... tarihinden itibaren geçerli olmak üzere, huzur hakkı kapsamında brüt ............... TL aylık ücret ödenmesine;

Oy birliği ile karar verilmiştir."

Bu iki örnek, farklı şirket yapıları veya uygulama modellerine göre uyarlanabilir. Ortak paydaya baktığımızda, huzur hakkının belirli ve ölçülebilir bir tutarda, yazılı bir kararla ve banka aracılığıyla ödenmesi; hem muhasebe düzenlemeleri hem de yasal denetimler açısından kritik öneme sahiptir.

Muhasebe Kaydı

Huzur hakkı ödemeleri şirket muhasebesinde genel yönetim gideri olarak kaydedilir. Genellikle 770 Genel Yönetim Giderleri hesabı kullanılır. Ödeme karşılığı olarak personele borçlar, ödenecek vergiler ve banka/kasa hesapları çalıştırılır. SGK bildirimi, tahakkuklar ve vergisel yükümlülükler eksiksiz şekilde muhasebeleştirilmelidir. Özellikle yıl sonu kapanışlarında bu kayıtlar şirketin mali tablolarını doğrudan etkileyebilir.

Huzur Hakkı mı, Kar Payı mı?

Bazı şirketler huzur hakkı ödemek yerine yöneticilere yıl sonunda temettü (kâr payı) dağıtmayı tercih eder. Bunun temel gerekçesi genellikle daha düşük vergi yüküdür. Temettü ödemelerinde gelir vergisi yerine %10 stopaj uygulanır. Ancak temettü ödemeleri düzenli aylık bir maaş gibi işlemez, yalnızca yıl sonunda kâr oluşmuşsa mümkündür. Bu yüzden birçok kurumsal yapı hem huzur hakkı hem de temettüyü birlikte kullanır.

Sıkça Sorulan Sorular

Yönetici huzur hakkı SGK’ya bildirilmeli mi?

Eğer yönetim kurulu üyesi başka bir işte SGK’lı değilse, bu ödemelerden SGK primi kesilmesi gerekir.

Huzur hakkı stopajı ne kadar?

Gelir vergisi tarifesine göre değişmekle birlikte %15’ten başlayıp %40’a kadar çıkabilir. Ayrıca damga vergisi %0,759’dur.

Huzur hakkı gider olarak yazılabilir mi?

Evet, şirketin vergi matrahından düşülür.